2022年中国茶饮市场,呈现出新的发展趋势:

门店数增速放缓,连锁化率提升,连锁品牌逐渐成为市场主流;

一线及新一线茶饮市场趋于饱和,下沉市场稳步发展。

基于平台真实数据与长期行业观察,美团美食联合咖门发布《2022茶饮品类发展报告》(以下简称《报告》)——

整体概况:门店数增速放缓,连锁成为主流

本报告中提到的茶饮概念包含现制茶饮、零售茶饮,其中零售茶饮又包含即饮茶、冲调茶。

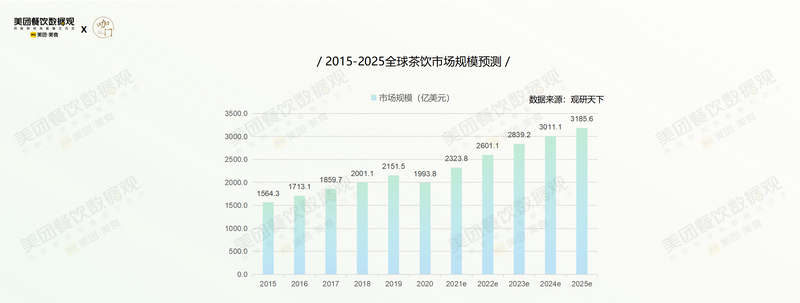

1、全球茶饮市场规模持续上涨

尽管疫情影响了中国茶饮的出海计划,但全球范围内,茶饮市场的增长一直在持续。 2018年,全球茶饮市场已突破2000亿美元。直至2020年新冠疫情爆发前,全球茶饮市场规模一直稳定上涨。 预计未来到2025年,全球茶饮市场的总规模将达到3185.6亿美元。

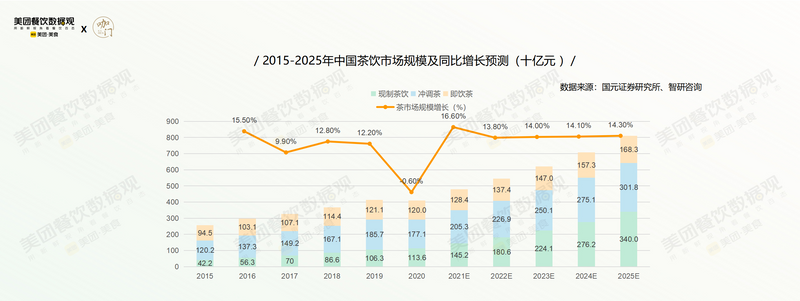

2、中国茶饮市场规模约为咖啡的2倍,现制茶饮增速最快 2020 年底中国茶饮市场总规模达到 4100 亿元,茶饮市场规模是咖啡市场规模的2倍左右,预计未来几年茶饮与咖啡市场规模差距将进一步扩大(此处统计不局限于现制茶饮和现制咖啡)。

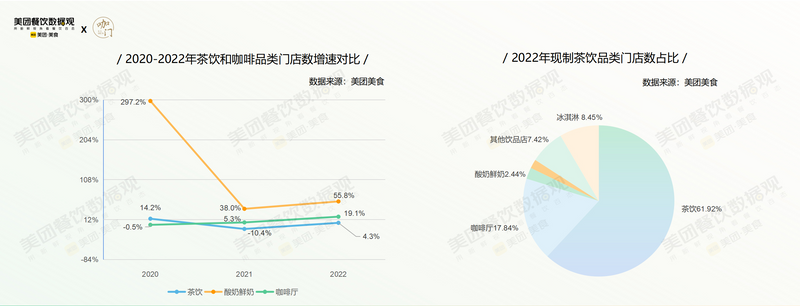

其中现制茶饮增速最快,2020年市场规模1136亿,到2025年预计会达到3400亿,复合年均增长率25.5%。 3、门店恢复增长,2022年增速低于咖啡14.8个百分点 美团数据显示,2022年现制茶饮品类在饮品赛道中门店数占比61.9%,占据一定的饮品市场规模。 经历了几年时间的高速发展,加上疫情影响,美团数据显示,从近3年的门店发展来看,现制茶饮门店增速放缓,其2022年门店数增速低于现制咖啡14.8个百分点。

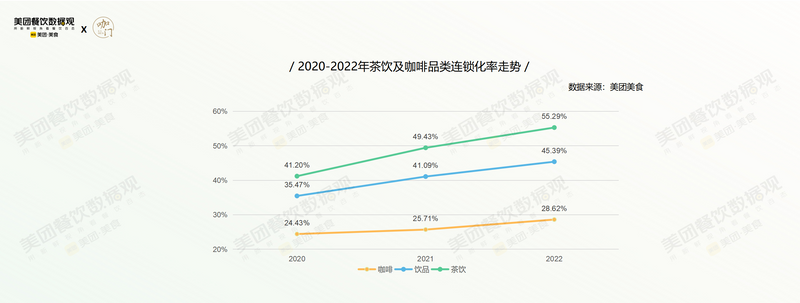

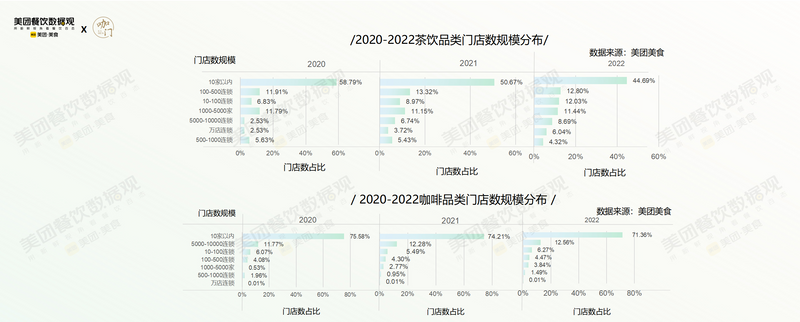

4、连锁化率连续3年提升,连锁品牌成为市场主流 美团数据显示,近3年,相比咖啡品类,现制茶饮连锁化率发展更快,从2020年41.2%一路增长到2022年55.29%(此处对连锁化的定义是10家门店以上,不包括10家)。

在茶饮品类中,单店、10家以内小店的比例相对较低,2022年10家店以内的门店规模仅占44.7%。 近两年,5000~10000家及万店规模的茶饮门店数占比都有所增长,连锁化规模明显强于咖啡,其大型连锁品牌发展势头较好。

市场变化:

一线趋于饱和,下沉市场稳步发展

1、美团数据统计:蜜雪冰城近3年门店增长保持第一 美团数据显示,蜜雪冰城近3年门店数增长都保持在第一位,紧随其后的是沪上阿姨。

2022年沪上阿姨订单同比增长量排全国茶饮品牌第一,其次是茶百道、吾饮良品,近两年较火的柠檬茶主打品牌也纷纷上榜。

2、一线及新一线茶饮市场趋于饱和,下沉市场稳步发展 从门店发展来看,茶饮在一线及新一线市场发展趋于平稳,并有逐年下沉的趋势; 美团数据显示,从订单量来看,茶饮订单量目前主要集中于新一线市场,下沉市场订单占比已从2020年的15.9%,提升到2022年的20.6%,增长了4.7个百分点。一线及新一线城市订单有所收缩。

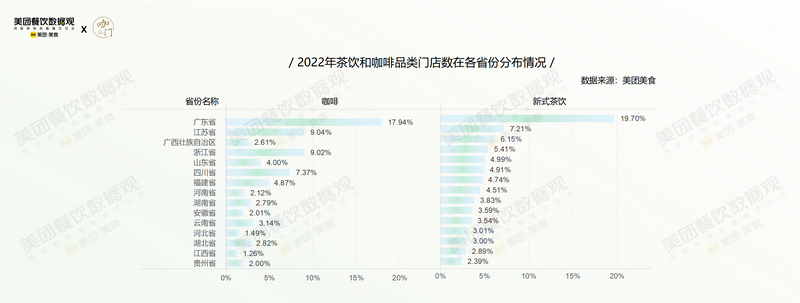

3、广东稳坐门店总数Top1,北方市场加速发展

美团数据显示,2022年,广西、广东、山东、河南、河北等地区茶饮门店数占比显著高于咖啡门店数占比,而浙江、四川、上海、北京等地则相反。 茶饮品类继续巩固南方市场,广东仍在门店数占比排名中位列第一,北方市场正在加速发展。

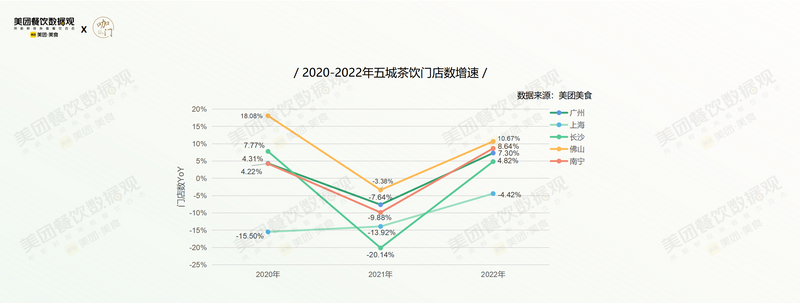

4、五城门店增速显著,南宁、佛山增量可期 美团数据统计,2022年茶饮订单量或门店数上榜TOP10城市均包括:广州、深圳、上海、成都、重庆、佛山、南宁、苏州、杭州等;佛山、南宁等小众城市数据表现不俗,值得未来关注。

茶饮品类发展代表城市中,广州、上海、长沙、佛山、南宁等城市值得关注。 五大城市的门店数增速中,佛山门店数增速一直处于领先位置,值得行业关注。

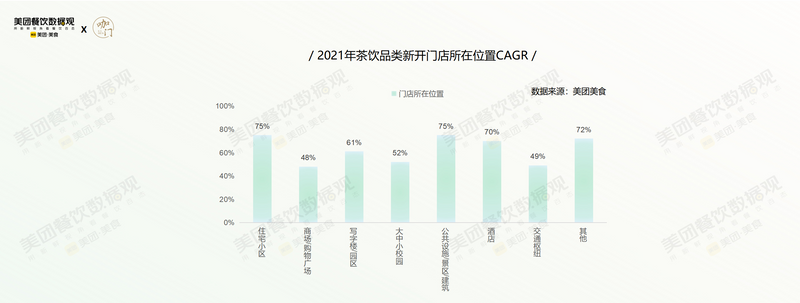

5、社区成为新目标:新开店选址更倾向住宅小区

从2021年美团数据来看,茶饮新开门店更倾向于住宅小区,其次是写字楼/园区。

一方面,受疫情影响,房租成本压力之下,近两年茶饮门店选址更倾向于商圈之外;

另一方面,茶饮真正走入日常,更多地融入生活场景,茶饮的客群也不再局限于逛街聚会的“奶茶女孩”,而是逐渐向全民化拓展。

6、柠檬茶销量保持增长态势

2021年柠檬茶产品销量及销售额增长迅猛,同比增长一度达到400%上下;2022年增速放缓,但同比增长不低于130%,仍处在较强的发展势头上。

柠檬茶的发展热度很大程度上也源于其原材料端的稳定性。

产品分析:

大众型风味仍占市场主导

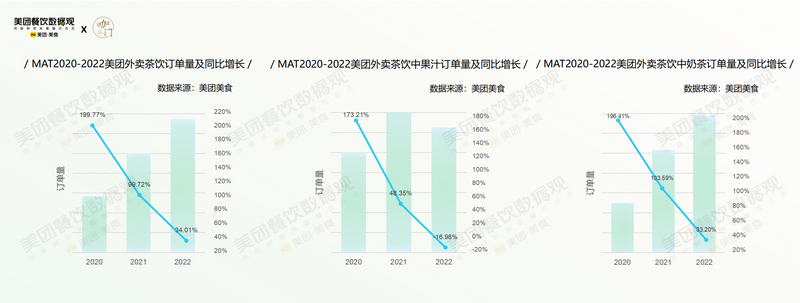

1、果汁订单下降,奶茶订单增速减缓,复合口味更受欢迎

2020-2022三年滚动年美团外卖数据显示,全部茶饮产品订单量同比去年增长34%,但增速下降。

奶茶类产品在茶饮赛道中仍然占据核心位置,其同比增速和茶饮趋于一致;果汁类产品则订单量有所下降,2022年订单量同比下降17%。

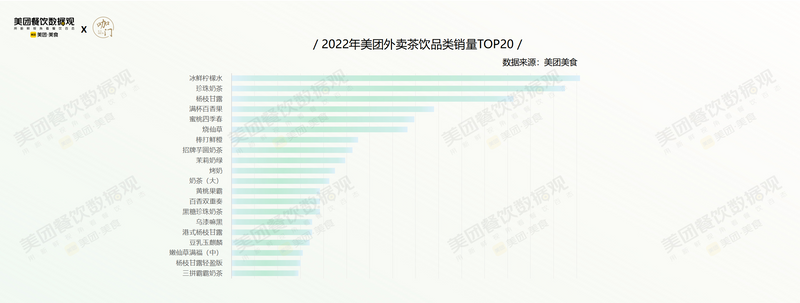

2、“冰鲜柠檬水”在茶饮全品类中销量排名第一

根据美团数据统计,2022年高销量产品TOP20中冰鲜柠檬水、珍珠奶茶、杨枝甘露位列前三;烧仙草、茉莉奶绿、百香果饮品表现优异。

由此可见,口味更加广谱的大众型风味,仍占市场主导地位。

2022年水果类茶饮销量排行:冰鲜柠檬水、珍珠奶茶、杨枝甘露位列前三;

2022年奶茶类茶饮销量排行:珍珠奶茶、招牌芋圆奶茶、茉莉奶绿位列前三。

消费群体:

年轻群体稳定,“糖分”受到关注

1、年轻化趋势明显,女性占比相对增长

美团数据显示,相比餐饮大盘用户稳定的男女消费比例,茶饮用户近三年女性用户占比有所增长。

相比餐饮大盘,茶饮用户年龄层整体更年轻化,00后占比相对更高;近三年60后、70后占比逐年下降,年轻群体相对稳定。

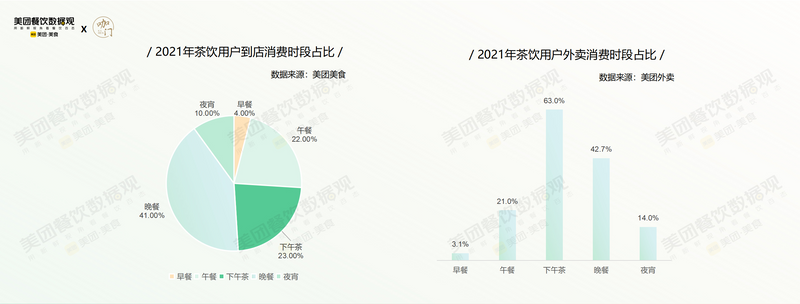

2、外卖订单下午茶占6成,到店消费高峰在晚餐

美团数据显示,从消费时间看,晚餐是用户到店消费饮品的高峰时段,订单占比41%,其次是下午茶时段,占23%,以及午餐时段,占22%。

相比到店消费,下午茶是外卖消费的高峰时段,占比达63%。这里的外卖场景包括家、办公室、学校、娱乐场所、出差旅行等。

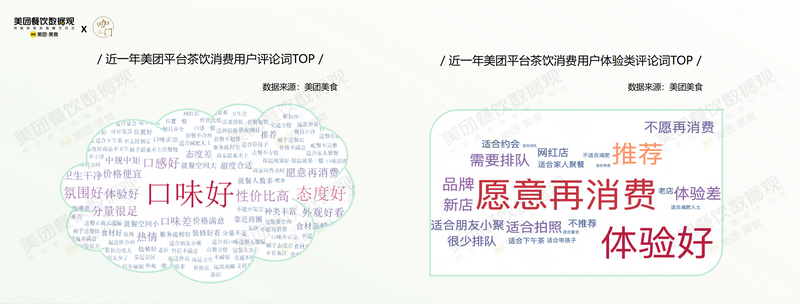

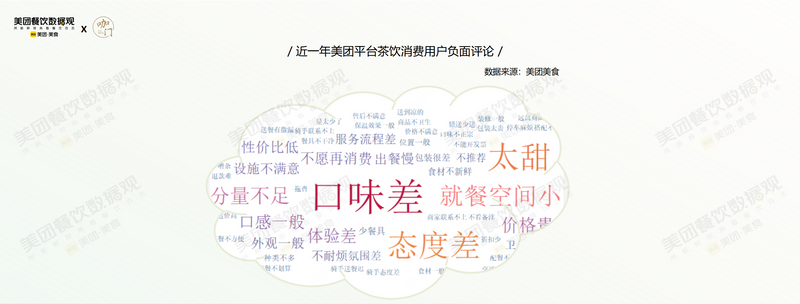

3、“口味”占关注度第一位,“拍照、不排队”诉求较强

近一年在美团平台上,茶饮品类消费用户的评论大多围绕“口味好、态度好、性价比高、氛围好”等词汇;

产品评论多集中在口味、价格、食材上;体验感方面则侧重适合拍照、少排队等需求上。

负面评价中,高频词汇Top5分别为:口味差、态度差、太甜、就餐空间小、分量不足。

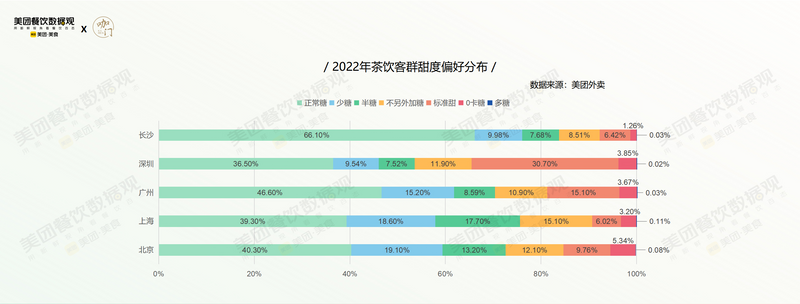

4、一线城市更关注糖分摄入,0卡糖仍有提升空间

美团数据显示,奶茶糖分的接受度来看,长沙接受度最高,其选择正常糖的用户占比66.1%;

北、上、广客群普遍对健康有着更高的要求,选择少糖或半糖的用户群体占比更高,尤其是北京、上海选择少糖的客群占到近20%;

0卡糖在消费市场中占比仍有很大提升空间。

竞争激烈,强者恒强。

通过《报告》我们能明显感觉到,在快速变化的茶饮市场,无论上游供应链,还是一线门店,都在向更精细的管理、更体系化的运作、更规范的出品迭代升级。

《报告》中还提到了几个明显趋势:

1、茶饮真正成为了“日常饮品”,走入千家万户

经过几年的发展,奶茶、水果茶真正走入了千家万户。茶饮门店对于空间溢价的依赖度降低,很多时候人们去消费一杯茶饮没有更多目的性,仅仅只是为了产品本身。

2、打卡分享,仍是主流客群刚需

要颜值、要出片率、要话题度,社交属性仍是一杯茶饮能否受欢迎的关键因素。在社交平台打卡分享茶饮产品,依然是年轻人选择茶饮的重要因素。

3、低卡、低糖,健康风潮值得关注

低卡、低糖、低负担成为主流趋势之一,茶饮的主流消费客群开始注重减糖、控糖。

此外,清爽口感更受欢迎,植物基流行,养生类小料、功能性小料,越来越多地出现在产品中。

4、茶饮和咖啡的融合渐成趋势

一大批咖啡品牌,正在用新茶饮的方式重塑咖啡赛道;新茶饮品牌也纷纷投资、孵化自己的咖啡品牌。

在商业模式、产品形态、营销玩法等多个层面,茶饮与咖啡的相互借鉴日渐增多。

来源:咖门

如涉及版权问题请联系删除